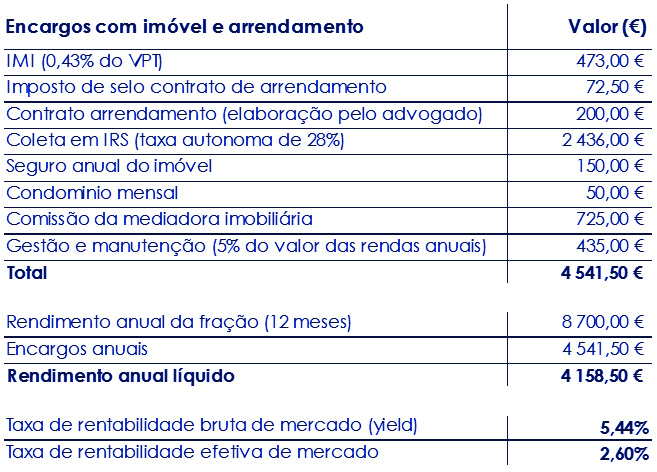

É nosso entender que o arrendamento de curta duração, normalmente denominado de alojamento local (AL) é nalguns casos uma boa opção de investimento, como retorno dum determinado imóvel. Contudo nem sempre assim é! Será necessário conhecer o mercado e saber especificamente as melhores localizações, preços, rentabilidade exigida e taxas médias de ocupação, entre outras.

O fator localização é fundamental e é onde reside de certo modo, a diferenciação existente na taxa de ocupação e no preço da diária, mas não é garantia de nada e pode não ser onde reside a melhor rentabilidade de mercado ou retorno, pois existem movimentações a ocorrer. Em todo o caso, as zonas centrais e inseridas no “casco” são sobretudo as mais procuradas pelos turísticas e valorizadas neste segmento de mercado.

O mercado de AL apresenta atualmente os seguintes valores para diárias:

O mercado de AL apresenta atualmente os seguintes valores para diárias:

– Porto: 90 a 95€/dia e Lisboa: 110 a 115€/dia;

– Estes valores médios correspondem a dados observados no mercado nestas duas cidades, sendo que a taxa de ocupação média anual, nas zonas centrais destas cidades rondam entre os 65% e 75%.

Paralelamente outros fenómenos e movimentações interessantes vão ocorrendo e que garantem igualmente boas taxas de ocupação e de rentabilidade, como são exemplo as localizações periféricas do Porto, com preços muito mais baixos (em média metade) mas com boas acessibilidades e dotadas de transportes públicos, nomeadamente metro e comboio, o que tem atraído muitos turistas que pretendem permanecer por períodos superiores a um fim de semana, e nalguns casos porque já são repetentes na visita ao Porto. Essas localizações são Gaia (orla costeira), Espinho, Ovar e até Aveiro, com mobilidade sempre conferida pelo comboio, para norte do Porto as localizações de Vila do Conde e Póvoa do Varzim com o metro de superfície e transportes alternativos, Braga também é um caso interessante, mas já com massa critica para uma estadia dedicada.

O mercado imobiliário e o turístico, sobretudo nos últimos anos têm tido crescimentos constantes e “lado a lado” e sustentados, estes aspetos lançam desafios aos agentes de mercado e aos peritos avaliadores no processo de avaliação de imóveis desta natureza, com a determinação do seu valor pelo potencial de AL e pela volatilidade associada à atividade turística.