A avaliação de imóveis é fundamental para uma correta gestão do património, com valores associados que representam grande visibilidade e impacto nos investimentos das empresas, instituições e famílias.

Nesse sentido, é importante que os diferentes tipos de valor emitidos nos relatórios de avaliação sejam claros, ou seja, as conclusões sejam objetivas e com uma linguagem comum necessária para a sua melhor compreensão. Por vezes e nalguns trabalhos de avaliação imobiliária, os clientes solicitam-nos para um mesmo imóvel e no mesmo relatório várias respostas, o que torna logicamente o nosso trabalho mais complexo, sendo assim, possível a valorização do mesmo imóvel em diferentes perspetivas e assim com diferentes valores.

De modo a contribuirmos para uma melhor compreensão dos valores emitidos e de acordo com as normas internacionais para avaliação imobiliária, apresentamos de seguida as definições para os diferentes tipos de valor em função de cada conceito subjacente.

Valor de Mercado – O “valor de mercado” é a quantia pelo qual um imóvel pode ser transacionado à data da avaliação, após exposição num mercado livre e concorrencial, em termos de condições de oferta e procura, durante um período temporal considerado razoável, tendo por referência a transação de outros bens de natureza idêntica no mercado em que se insere, e em que todos os operadores agem de forma livre e ponderada, pressupondo-se que têm acesso a toda a informação relevante, quer para a formação de valor do imóvel, quer para a tomada de decisão sobre a sua eventual transação, e não possuem qualquer interesse particular que norteie a sua ação.

Valor de Venda Imediata – Tem por base o valor de mercado do imóvel, mas é subtraído da necessária exposição para absorção em que a venda é efetuada num período de tempo especialmente curto. Também pode ser apresentado por valor de venda forçada ou valor de liquidação.

Valor Venal – É a quantia pela qual o bem foi transacionado em mercado livre, ou seja, o preço que o comprador pagou ao vendedor no momento da realização do negócio.

Valor de Máximo e Melhor Uso – Trata-se duma estimativa do valor de mercado numa perspetiva da obtenção do “máximo e melhor uso” para o imóvel, o qual pode ser definido como sendo aquela que conduz ao valor mais elevado, desde que o uso em causa seja admissível, fisicamente possível, adequado ao mercado e financeiramente viável.

Valor Intrínseco – É o conceito de valor que traduz os custos necessários à construção de um imóvel semelhante ao objeto de avaliação, ponderado com fatores que traduzam a depreciação física e funcional e/ou económicas ocorridas, acrescido do valor de mercado do terreno (quando possível).

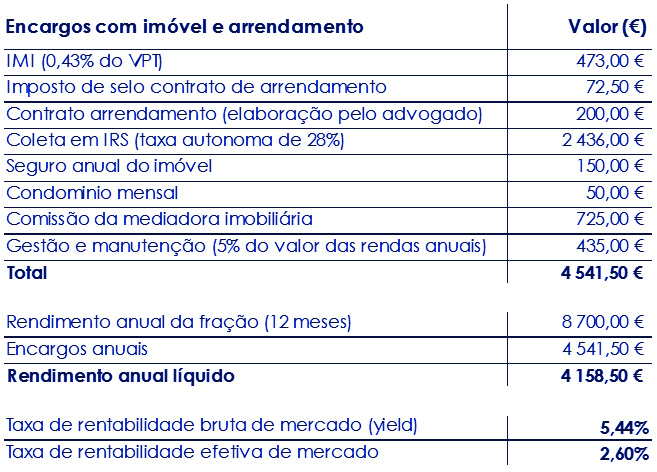

Valor Potencial – Corresponde ao valor atual do imóvel atendendo aos seus rendimentos futuros, atualizados a uma determinada taxa de rentabilidade espectável.

Valor Financeiro – Traduz o valor do imóvel considerando os seus rendimentos atuais, capitalizados a uma determinada taxa de rentabilidade espectável.

Valor Residual – Utilizado na avaliação de terrenos e de propriedades a reabilitar, e que se obtém deduzindo ao presumível valor de mercado do imóvel a construir ou reabilitar, todos os custos, diretos e indiretos, inerentes à intervenção construtiva. Podendo ainda a análise ser do tipo dinâmica ou estática.

Valor de Garantia/Hipoteca – Corresponde ao valor do imóvel numa perspetiva de valor comercial futuro do imóvel, tendo em conta aspetos sustentáveis a longo prazo, mais independentes da conjuntura económica ou de aspetos especulativos.

Valor Contabilístico – Valor dos imoveis para contabilização no Balanço das contas das empresas ou entidades, garantindo o cumprimento das normas contabilísticas (SNC ou outra aplicável para entidades).

Valor em Uso Continuado – Avaliação que se orienta e considera o uso atual do imóvel, mesmo que não seja este o correspondente à sua maior valorização.

Valor em Uso Alternativo – Na avaliação em uso alternativo consideramos o valor do imóvel, de acordo com os vários usos que o imóvel pode vir a ter legalmente, e que traduzam a sua melhor valorização (“máxima e melhor utilização”).

Valor Futuro – Corresponde ao valor de mercado, acrescido duma capitalização com uma taxa de atualização e de rentabilidade adequada e prudente, num horizonte temporal definido.

Valor Atual Líquido – Corresponde ao valor do imóvel determinado pelo valor residual, de modo dinâmico com utilização duma taxa de atualização (WACC), pelo que se denomina de líquido porque é ainda subtraído da quantia necessária para despesas de transação.

.jpg)